临连年底,汽车品牌却胆寒发竖,极越闪崩事件后,消耗者越发感性,小众以及销量较差的品牌危急四伏,新动力汽车行业正酝酿一场更大限度的淘汰赛。

智通财经了解到,12月12日极越闪崩,1.5万车主的售后安排以及近5000名职工的保险一直抢占抖音热搜,发酵了一周后,天然两位股东出来兜底,保险职工和车主职权,但这关于造车新势力而言无疑是重磅一击,信任缺失下,也将加快行业洗牌。但行业依旧保捏高成长趋势,强势品牌坐稳行业面孔。

左证中汽协的最新数据,,2024年11月,新动力汽车销量151.2万辆,同比增长47.4%,前11个月销量1126.2万辆,同比增长35.6%,浸透率进步了40%,其中在乘用车浸透率达到43.9%。品牌销量高度分化,强势品牌包括龙头比亚迪(01211),头部新势力如空想(02015)以及零跑(09683)均保捏高增长态势。

2024年行将画上句号,极越闪崩不外是行业发展说念路上的“小插曲”,这一年汽车行业都发生了哪些大事,翌日该走向何方?

行业成长、新生和淘汰

2024年新动力汽车行业三个环节词:成长、新生、淘汰。

就成长而言,新动力汽车行业保捏高成长水平,浸透率也曾进步40%,月度甚而普及至接近50%的水平,这收货于存量替代需求爆发。策略依旧是存量替代的主要推手,天然近几年补贴捏续退坡,但仍有部分地区仍加大策略力度,另外消耗低迷下,本年各地乘用车置换策略及报废补贴策略也在捏续刺激需求。

最为环节的是,新动力车型居品熟悉度深广得到了商场招供,新动力汽车主要为电板,在续航上深广作念到了500KM以上,充电技艺大幅裁汰为一个小时之内,部分撑捏800V的车型,比如小鹏及蔚来等车型,裁汰至半个小时,基本摒除了消耗者的心焦问题。同期智能化体验得到普及,导致消耗者购车偏好发生了根人道变化,愈加把稳享受性需求,多身分初始行业高成长。

新生和淘汰是相对的,新生包括新入局者及涸鲋得水者。新入局者比如小米汽车,成为本年行业的少壮,3月发布首款车型SU7,24小时订单接近8.9辆,齰舌同业,产能爬坡后于10月初度破裂两万辆,11月发布的高端品牌SU7 Ultra预订强势,来岁第一季度推出能够率也成为爆款;再如鸿蒙智行,前年11月脱离华为智选车花式而开垦的品牌,互助的品牌从问界起程,面前已领有问界、智界、享界及尊界四大品牌,其中以问界的互助最为得胜,销量翻倍式增长,车型队列也在握住扩大。

涸鲋得水者最典型的莫过于小鹏汽车(09868),本年上半年销量捏续低迷,销量一度鼓吹ICU,但8月份推出MO3后,MO3以高配廉价入市飞速爆款,上市48小时大定破裂30000台,其销量也立马反弹,接着11月初该公司又推出P7+,从头刷新15-20万区间的建立,又成了爆品,上市晚上累计大定超30000台。借助两款爆品,11月份小鹏扫数车型委派新车破记录达30895辆,是上半年6个月销量的59.4%。

淘汰则是商场出清的闭幕,一些小众品牌以及销量低迷的品牌难逃被淘汰的厄运,前年10月份的威马,本年级首的高合,以及12月闹得沸沸扬扬的极越。极越闪崩是1.5万车主始料未及的,因为极越含着金汤匙出身,近几个月销量捏续好转,11月份甚而卖出了快要2000辆,顶点闪崩的背后令东说念主深想。

另外一些销量低迷的品牌,比如极石、创维以及极狐等品牌岌岌可危,极越闪崩后,这类品牌可能出现信任危急,或将导致销量越来越差。行业危急四伏,部分车企通过布局内行商场踱步商场风险,比如哪吒汽车,首创东说念主方运舟接办CEO职位后用功于开拓国外商场,尤其是东南亚商场,取得了权贵的商场闭幕。

商场面孔渐渐参加稳态

在成长、新生、淘汰三者共振下,新动力汽车行业面孔逐步分明。比亚迪受益于限度和行业成长龙头地位褂讪,空想及零跑闷声发展,捏续处于新势力指点地位,小米的入局成少壮,订单量捏续变嫌高,小鹏找准定位窘境更生销量阵容如虹,而尾部商场渐渐出清,行业渐渐参加稳态发展态势。

以2024年前11个月来说,比亚迪以375.7万辆的销量遥遥起原于同业,上汽、祥瑞以及广汽等传统车企在客户及商场多年的千里淀下新动力浸透率捏续快速普及,销量在比亚迪之后。而造车新势力排名也趋于安定,空想以44.2万辆稳居榜首,零跑以25.1万辆稳居第二,小鹏下半年窘境更生后以15.3万辆,排名普及至第六名。

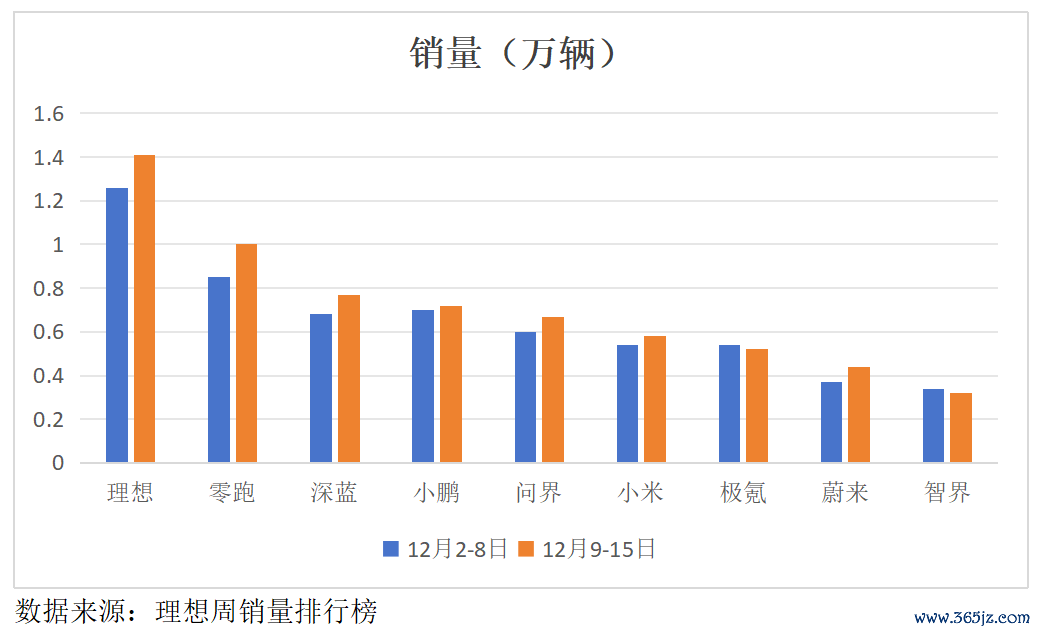

左证空想汽车公布的周销量名次榜,12月2-8日及9-15日两周空想及零跑不竭霸榜新势力第一第二名,小鹏挤进第四名,进步了问界,而小米仅凭SU7一款车型就干到了第六名,以面前的订单量产能基本处于满负荷情状,参加前五问题不大。

本色上,若仔细不雅察不难发现,新势力排名靠前的强势品牌在2024年均有推出爆款车型,比如空想汽车4月份的L6,零跑汽车3月份的C10和6月份的C16,小鹏8月份的MO3及11月份的P7+。其他品牌天然也有推出新车型,但不冷不热,比如9月份的极越07等。

值得一提的是,国产新动力品牌强烈竞争,受伤的不仅有销量低迷的品牌,还有搭伙品牌,搭伙品牌由于新动力化程度较慢,错过了中国最好的风口期,面前主流产能仍是油车,存量替代下影响较大,尤其是日系车。日系车部分车型捏续降价,其中卡罗拉及轩逸均以腰斩,由于销量不景气,日系品牌归并传说愈演愈烈,近日有媒体传出本田、日产及三菱正在议论归并,开垦一家新的控股公司。

2025年濒临更大的糊口挑战

智能化是电动化的后半场,智能驾驶的才气将决定车企翌日的商场竞争力,以及成否在淘汰赛中存活的环节。各大车企在智驾上捏续发力,多数有属于我方的一套自研系统,比如特斯拉的FSD,华为的ADS,小鹏的XNGP,空想的AD Max、蔚来的NOP+以及极氪广袤智驾等,这些车企居品均在行业中占据一定的竞争上风。

特斯拉是智驾的始祖,FSD系统握住迭代更新,刻下最新版块为12月16日发布的V13.2.1,不外受制于监管,仅在好意思国和加拿大可用,展望在 2025 年第一季度于中国和欧洲推出FSD 系统,但存在不细目性。在国内,华为ADS通侵扰界打响名气,商场飞速铺开,面前也曾推出 ADS3.0 版块,全新升级 GOD(General Obstacle Detection 通用闭塞物检测)聚积,领有弘大的识别和惩办才气,鸿蒙车型也握住在扩展。

天然,智能化是居品决胜的环节,但并不是唯独,领有好的居品也需要有让倡导用户采纳得起的订价,价钱战一直从前年打到当今,居品握住迭代,建立握住上新,价钱却一王人下行,为了活下去背刺老车主为无奈之举。具备居品和价钱上风,并不行透顶拆除消耗者担忧,仍需要弘大资金保险。

就比如斯次闪崩的极越,居品智能化处于行业前沿水平,但无米难为巧妇之炊,资金链断裂下还没能成长起来就也曾被淘汰。从以上市的新势力车企看,猖狂2024年9月,小米领有的现款储备最为实足,达1516亿元,其次是空想,有1065亿元,蔚来和小鹏分袂有422亿元及358亿元,后续销量捏续强势回血,保险品牌健康成长。

2025年行将到来,迎接车企的将是更大的糊口挑战:一是新动力浸透率也曾进步40%,存量替代商场空间收缩,新动力汽车行业发展势头放缓;二是AI发展趋势下,居品迭代周期裁汰,具备智驾上风的车企抢滩商场制高地;三是来自搭伙品牌的抱团挟制,价钱战仍是主流,不具备资金上风以及销量凄怨品牌将捏续出清。

总的来说,新动力汽车行业历程了2024年的成长、新生及淘汰,行业面孔渐渐安定,极越闪崩事件后,袼褙恒强的场合将大幅得到强化,进而褂讪商场面孔。就投资契机而言,新动力汽车行业仍旧是国度发展的大所在,投资者可重心暖热龙头比亚迪以及空想、零跑、小米及小鹏等新势力头部梯队标的。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:郭明煜 ky体育官网登录入口网页版